Что такое ГЭСВ в Казахстане

Годовая эффективная ставка вознаграждения (ГЭСВ) — это показатель полной стоимости кредита, включающий помимо процентов вознаграждения кредитора все обязательные платежи, страхование и комиссии, связанные с предоставлением и обслуживанием займа. Данный показатель отражает реальную стоимость кредита для заемщика.

Предельные значения ГЭСВ в Казахстане в 2026 году

В Казахстане действуют установленные нормативы ГЭСВ по займам, выдаваемым банками и МФО.

В 2026 году максимальные размеры ГЭСВ составляют:

| Вид займа | Предельная ГЭСВ |

|---|---|

| Беззалоговые кредиты | до 46% годовых |

| Кредиты под залог | до 35% годовых |

| Ипотечные жилищные займы | до 25% годовых |

| Микрокредиты МФО | до 46% годовых |

| Краткосрочные микрозаймы (до 45 дней, до 45 МРП) | не более 0,3% в день (до 179% годовых) |

Предельные значения установлены совместным постановлением Агентства Республики Казахстан по регулированию и развитию финансового рынка и Национального Банка Республики Казахстан.

Может ли кредитор самостоятельно изменить ставку по вознаграждению

Банки и МФО не вправе также в одностороннем порядке менять размер ГЭСВ по кредитному договору, если это не снижение ставки.

Кроме ограничения в размерах ГЭСВ существуют также требования по оформлению договора и рекламы, в части упоминания размера ГЭСВ.

Согласно действующему законодательству о деятельности банков и МФО, банки и микрокредитные организации в обязательном порядке обозначают размер годовой эффективной ставки как в рекламе, так и в договоре. При этом данная информация должна быть на первой странице. Источник: https://www.gov.kz/memleket/entities/ardfm/press/article/details/115792.

Кроме того, ГЭСВ должна быть указана цифрами и тем же шрифтом, что и другие ставки.

Данная мера призвана сделать займы более прозрачными, а также исключить случаи введения в заблуждение заемщиков.

Калькулятор рассчета ГЭСВ

Как рассчитать ГЭСВ

ГЭСВ рассчитывается на дату заключения договора займа. Перерасчёт может производиться по требованию заёмщика, а также при изменении условий договора.

Предварительно рассчитать ГЭСВ можно с помощью онлайн-калькуляторов на сайтах банков и микрофинансовых организаций либо вручную по установленной формуле.

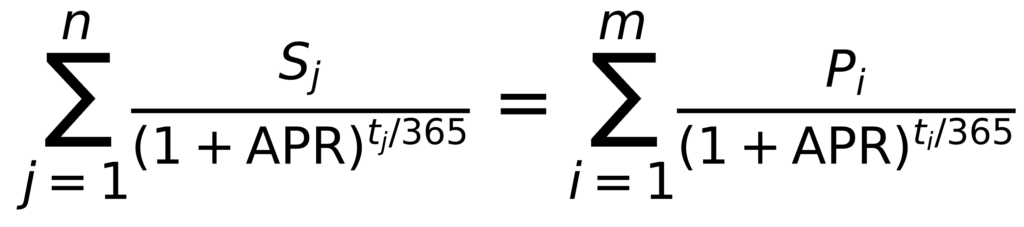

Формула расчета ГЭСВ по займу выглядит следующим образом:

Расшифровка:

j — № выплаты заемщику;

n — № последней выплаты заемщику;

Sj – сумма по выплате j;

APR — годовая эффективная ставка вознаграждения (ГЭСВ);

tj — период с момента предоставления займа до выплаты j (рассчитывается в днях);

i – № платежа от заемщика;

m — № последнего платежа заемщика;

Pi — сумма платежа i заемщика;

ti — период времени (в днях) с момента предоставления займа до платежа i от заемщика.

Пример расчёта ГЭСВ

| Параметр | Значение |

|---|---|

| Сумма кредита | 100 000 ₸ |

| Срок | 12 месяцев |

| Номинальная ставка | 24% годовых |

| Дополнительные расходы | обслуживание, комиссии и страхование |

| Итоговая ГЭСВ | выше номинальной ставки и определяется с учётом всех обязательных платежей по кредиту |

ГЭСВ — это полная стоимость кредита, учитывающая все обязательные платежи по займу, а не только процентную ставку.

Почему важно учитывать ГЭСВ при выборе займа

От размера ГЭСВ зависит фактическая стоимость кредита для заемщика. Даже если требования к заемщику более лояльные или пакет документов меньше, итоговая переплата по займу может оказаться выше из-за повышенной ставки и дополнительных платежей.

Поэтому при выборе кредитного продукта важно сравнивать именно ГЭСВ у разных кредиторов и заранее оценивать полную стоимость займа.

Часто задаваемые вопросы про ГЭСВ

ГЭСВ показывает полную стоимость займа с учётом процентов, комиссий, страхования и других обязательных платежей заёмщика и позволяет оценить фактическую переплату по займу.

Номинальная ставка отражает только проценты за пользование кредитом, тогда как ГЭСВ включает все расходы и полную стоимость займа.

Максимальные значения ГЭСВ установлены законодательством Республики Казахстан и зависят от вида займа, по беззалоговым кредитам и микрозаймам — не более 46% годовых.

Потому что в расчёт ГЭСВ включаются не только проценты по кредиту, но и комиссии, страховые платежи и другие расходы заёмщика.