Будущее, которое уже наступило. Можно ли взять в кредит биткойн? Что из себя представляет криптозайм и как его получить? Рассказываем в чем преимущество цифровых кредитов и почему они стремительно набирают популярность.

Дисклеймер: Информация в этой статье носит исключительно ознакомительный характер и не является финансовой рекомендацией.

Что такое криптозаймы?

Криптозаймы — это форма кредитования с использованием криптовалют. Средства можно получить под залог цифровых активов. Отличается высокой скоростью и доступностью. В статье рассмотрим особенности криптозаймов, их преимущества и риски.

Что такое криптовалютный кредит

С ростом популярности криптовалют и развитием цифровых экосистем пользователи все чаще обращаются к криптовалютному кредитованию. Сегодня это один из популярных способов получения дополнительного дохода за счет цифровых активов.

Криптозаймы можно использовать в качестве источника пассивного дохода (формируется за счет процентов по выданным средствам). Кредитование в криптовалюте позволяет повысить ликвидность без продажи активов. Существует множество платформ криптокредитования. Условия работы на них отличаются.

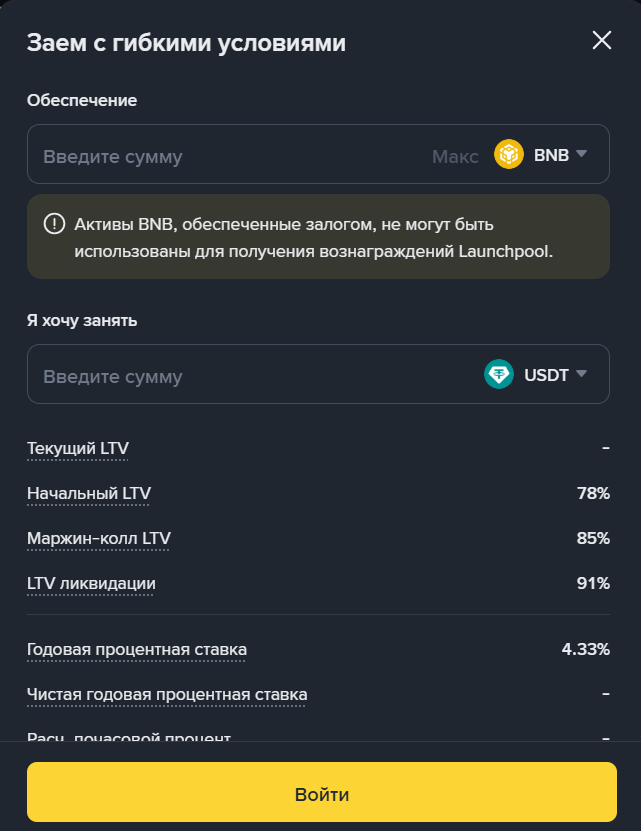

Рассмотрим на конкретном примере. Заемщик оформляет кредит в размере 10 000 USDT. Ставка 8% годовых. Предоставляет в залог 1 BTC. В случае своевременного возврата займа биткоин возвращается, а заемщик оплачивает только проценты.

Для чего используют криптокредиты:

Трейдинг — средства можно использовать для увеличения объема сделок без продажи собственных активов.

Инвестиции — вложение заемных средств в другие проекты или криптовалютные активы.

Сохранение активов — увеличение ликвидности без продажи криптовалюты. Нет необходимости фиксировать прибыль/убыток.

История развития крипто-кредитования

Кредитование цифровых активов начало развиваться в 2010 году — в период роста популярности таких криптовалют как Биткойн и Эфириум. В 2012–2013 годах активно создавались платформы кредитования, включая Bitfinex.

Этот сектор займов продолжает развиваться. Существует множество различных платформ на рынке, которые предлагают широкий перечень услуг. В их числе протоколы DeFi, флэш-кредиты, доходность.

Оформить криптокредит могут как предприятия, так и частные лица. Это стало возможным благодаря работе децентрализованных финансовых платформ, где процессы кредитования и заимствования криптовалют автоматизируются с помощью смарт-контрактов.

Преимущества криптозаймов

При грамотном подходе криптовалютные кредиты могут быть выгодны как кредиторам, так и заемщикам. Для одних это источник пассивного дохода, для других инструмент инвестирования за счет заимствования средств.

Ключевые преимущества криптовалютных займов:

без проверки кредитного рейтинга заемщика;

под залог цифровых активов;

процесс оформления имеет много сходств с мгновенными микрокредитами;

доступный способ получения пассивного дохода;

высокая скорость оформления — займы часто предоставляются за несколько часов;

прозрачность и безопасность через смарт-контракты — это программы на блокчейне, которые автоматически выполняют условия займа (например, списывают платеж или возвращают залог без участия посредников).

Использование платформ криптокредитования обеспечивает заемщикам доступ к оперативным и безопасным займам под обеспечение цифровыми активами. Кредиторы получают доход в виде процентов. Такой вид займов более гибкий, прозрачный и доступный для физических и юридических лиц.

Виды криптокредитов

Различают следующие виды кредитов:

Беззалоговые — не требуется обеспечение. Но заемщик должен пройти идентификацию и подписать соответствующие соглашения.

С обеспечением. В качестве залога выступают цифровые активы заемщика. Размер займа, как правило, составляет от 50 до 90 % от стоимости залога. Если стоимость обеспечения опускается ниже суммы долга, он может быть принудительно реализован. При своевременном погашении заложенные активы возвращаются заемщику.

Моментальные (флэш) займы. Предоставляются через смарт-контракты и выполняются в рамках одной мгновенной транзакции без необходимости внесения залога.

Порядок оформления кредита в биткоин и других цифровых валютах:

Выбрать платформу с подходящими условиями — 1–2 дня, чтобы изучить ставки, комиссии и требования.

Подтвердить личность (при необходимости) — как правило, 1–3 дня в зависимости от скорости верификации.

Договоренность о размере ставки между кредитором и заемщиком — мгновенного до нескольких часов день, если платформа поддерживает автоматическое согласование, или до нескольких дней при ручном согласовании.

Внесение обеспечения — мгновенно до 1 дня, в зависимости от способа перевода цифровых или традиционных активов.

Отправка заявки — обычно занимает несколько минут, иногда до 1 дня на проверку платформой.

Зачисление суммы на кошелек — мгновенно или до 24 часов, в зависимости от блокчейна и политики платформы.

После погашения займа залог будет возвращен заемщику.

Риски и важные моменты

Что нужно учитывать перед оформлением кредита:

Важно тщательно выбирать надежную платформу.

В профиле следует указывать как можно больше информации, это повысит шансы привлечь кредиторов.

Желательно сделать запрос в БКИ и исправить кредитную историю при необходимости. Это поможет получить более выгодные условия(только при подаче заявки на беззалоговые криптозаймы, так как на централизованных платформах проверка кредитной истории и KYC обязательны для оценки рисков).

Важно следить за рыночными изменениями, чтобы снизить риск потери залога или начисленных процентов.

Ликвидация залога — если стоимость заложенных активов падает ниже определенного уровня, платформа автоматически продает их, чтобы покрыть долг. Например, если вы взяли кредит под 1 BTC и цена BTC резко падает, часть ваших BTC может быть продана без вашего согласия.

Мошеннические платформы — некоторые сервисы могут не возвращать залог или скрыто повышать ставки, поэтому важно проверять лицензию и репутацию платформы.

Коэффициент LTV (Loan-to-Value) — это отношение суммы кредита к стоимости залога. Например, при LTV 70% для займа в 1 BTC нужно предоставить залог на 1,4–1,5 BTC, чтобы снизить риск ликвидации.

Недостатки криптокредитования

Есть у криптовалютных кредитов и ряд существенных рисков/ограничений:

Высокая волатильность — стоимость криптовалют может резко изменяться за короткий промежуток времени. Платформа может заблокировать средства.

Отсутствие регулирования в большинстве стран — криптокредитование не имеет четкого правового статуса во многих странах. Это ограничивает защиту прав пользователей и усложняет разрешение споров в случае технических сбоев, мошенничества или банкротства платформы.

Риск хакерских атак на платформы — взлом смарт-контрактов, уязвимости в коде или атаки на инфраструктуру могут привести к утрате средств пользователей.

Сложность использования для новичков — требуется понимание блокчейн-технологий, принципов DeFi, комиссий, ликвидационных порогов и управления рисками.

Высокие процентные ставки — зачастую превышает ставки традиционных банков. Может составлять 8–15 % годовых и выше, особенно при повышенной волатильности рынка или высоких рисках для кредитора.

Крипто-кредитование vs традиционные кредиты

Параметр

Крипто-кредитование

Традиционные кредиты

Скорость получения займа

Обычно 1 день

3–7 дней

Кредитный рейтинг / КИ

В большинстве случаев не требуется

Обязательна

Тип обеспечения / залог

Криптовалюта или беззалоговые варианты

Недвижимость, автомобиль, поручительство

Процентная ставка

5–15% (зависит от платформы и волатильности)

12–30% (зависит от типа кредита и рейтинга)

Регулирование

Нет или ограниченное

Да, строгие законы и нормативы

Доступность

24/7, без визита в офис

Ограничено рабочими часами банка, требуется пакет документов

Риск ликвидации залога

Высокий из-за волатильности криптовалют

Практически отсутствует при стабильном залоге и платежах

Технология

Смарт-контракты, децентрализованные платформы

Банковские системы, централизованная обработка данных

Возможность анонимности

Частично возможна

Практически невозможно — обязательна идентификация

Сложность для новичков

Высокая, требуется понимание криптосферы

Низкая, привычные банковские процедуры

Риск кибератак

Высокий, возможна потеря средств при взломе платформы

Низкий, банки предлагают страхование и гарантируют защиту средств клиентов

Криптовалютные кредиты предоставляют выгодные возможности как для заемщиков (получают необходимое финансирование), так и для кредиторов (самостоятельно устанавливают условия и сроки займа). Крипто-кредитование все еще развивается, но уже популярно во всем мире. В перспективе рынок будет расти и способствовать развитию цифровых финансов.

FAQ

Платформа выступает посредником между кредитором и заемщиком. Зарабатывает за счет комиссий с заемщиков, процентных отчислений кредиторов и разницы между ставками займа и доходностью. Дополнительно платформы могут получать доход от премиум-сервисов и дополнительных услуг для участников.

Наиболее популярные платформы для получения биткойна взаймы — Bitfinex Borrow, Poloniex и Binance Loans. Bitfinex предлагает кредиты под залог криптовалюты с переменными и фиксированными процентными ставками, минимальная сумма — 0,0022104 BTC (может меняться). Poloniex и Binance предоставляют кредиты под залог с ежедневными процентами (Poloniex около 0,0004% в час, лимит 20, Binance фиксированная для ордера — от 3,5%), срок займа на Binance начинается от 30 дней.

Планируется введение комплексного регулирования криптовалют в рамках законопроекта «О банках и банковской деятельности», рассматриваемого Сенатом. Нацбанк будет лицензировать и контролировать криптобиржи, отслеживая фиатно-криптовалютные операции по всей стране.

Да, но для этого потребуется пройти строгую верификацию личности и согласовать условия возврата (как правило, одной транзакцией). Такие кредиты часто имеют ограниченные суммы и более высокие процентные ставки, чтобы компенсировать риск невозврата. Для кредитора отсутствие залога означает больший риск потери средств, поэтому важно тщательно проверять условия платформы.

Платежи по крипто-займу обычно погашаются равномерными ежемесячными платежами, по заранее согласованному графику. На многих платформах доступно досрочное погашение, при этом может устанавливаться скидка на проценты либо фиксированная комиссия. В случае пропуска платежа или нарушения условий займа могут применяться штрафы, начисляться дополнительные проценты или блокироваться доступ к платформе.

Ликвидация залога происходит, когда стоимость заложенных активов падает ниже определенного уровня и платформа автоматически продает их для покрытия долга. Чтобы этого избежать, заемщик может дополнительно внести залог или частично погасить займ (для поддержки достаточного уровня обеспечения). Например, вы взяли кредит под BTC, его цена резко падает, платформа может продать часть ваших BTC, чтобы вернуть сумму займа).

Минимальный залог для крипто-кредита обычно составляет 120–150% от суммы займа. Этот показатель определяется через коэффициент LTV (Loan-to-Value) — отношение суммы кредита к стоимости залога. Например, при кредите на 1 BTC и LTV 70% заемщику нужно предоставить залог стоимостью примерно 1,4–1,5 BTC.

Платформа может автоматически продать залог, чтобы покрыть сумму долга, и заемщик полностью теряет предоставленные активы. Кроме того, его аккаунт на платформе может быть заблокирован. В некоторых случаях нарушитель также рискует испортить свою репутацию на платформе, что повлияет на дальнейшее одобрение заявок.

Вы вносите криптовалюту (BTC, ETH и др.) в залог и получаете займ в другой крипте, обычно в стейблкоинах (например, USDT). На биржах доступны пары с тенге (KZT), такие как USDT/KZT, однако обмен сопровождается лимитами и комиссиями.

На данный момент криптокредиты в Казахстане не имеют отдельного налогового регулирования, и специальные ставки для таких займов не установлены. Однако доход от операций с цифровыми активами, включая прибыль от продажи криптовалюты, облагается налогом на доход физических лиц — 10 %. В будущем правовое поле может измениться, и для крипто‑кредитов появятся чёткие правила налогообложения.

Существуют риски взлома, мошенничества или технических сбоев. Некоторые платформы предлагают страхование депозитов, которое покрывает часть потерь в случае непредвиденных ситуаций. Для большей безопасности платформы используют cold storage — хранение криптовалюты офлайн, что минимизирует риск кражи через интернет.

Важное предупреждение! Крипто-кредитование сопряжено с высокими рисками потери средств по причине волатильности цифровых активов. Не инвестируйте больше, чем готовы потерять. Проверяйте платформы на наличие лицензий.

Кредитование и займыНалогообложениеЛичные финансыБизнес-финансы

Жибек Канапьянова — главный редактор портала Nacredit, эксперт по личным кредитам и финансовым новостям. Бакалавр экономики и бизнеса специальности “финансы” КГУ им. Ш. Уалиханова.